5月1日起,我國將全面推開營改增實施細則,那么營改增后關于增值稅的稅率規定是多少呢?下面快車教育為大家介紹,歡迎查看!

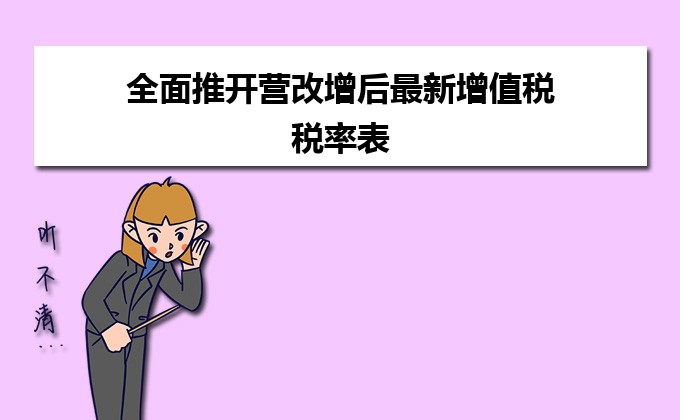

全面推開營改增后最新增值稅稅率表 | ||||||

| 納稅人 | 應稅行為 | 具體范圍 | 增值稅稅率 | |||

| 小規模納稅人 | 包括原增值稅納稅人和營改增納稅人,從事貨物銷售,提供增值稅加工,修理修配勞務,以及營改增各項應稅服務 | 征收率3% | ||||

| 原增值稅納稅人 | 銷售或者進口貨物(另有列舉的貨物除外);提供加工、修理修配勞務 | 17% | ||||

| 1.糧食、食用植物油、鮮奶; | 13% | |||||

| 2.自來水、暖氣、冷氣、熱氣、煤氣、石油液化氣、天然氣、沼氣、居民用煤炭制品; | ||||||

| 3.圖書、報紙、雜志; | ||||||

| 4.飼料、化肥、農藥、農機(整機)、農膜; | ||||||

| 5.國務院規定的其他貨物; | ||||||

| 6.農產品(指各種動、植物初級產品);音像制品;電子出版物;二甲醚;食用鹽 | ||||||

| 出口貨物 | ||||||

| 營改增一般納稅人 | 銷售服務 | 交通運輸服務 | 陸路運輸服務 | 鐵路運輸服務 | 11% | |

| 其他陸路運輸服務 | ||||||

| 水路運輸服務 | 程租業務 | |||||

| 期租業務 | ||||||

| 航空運輸服務 | 航空運輸的濕租業務 | |||||

| 管道運輸服務 | 無運輸工具承運業務 | |||||

| 郵政服務 | 郵政普遍服務 | 函件 | 11% | |||

| 包裹 | ||||||

| 郵政特殊服務 | 郵政特殊服務 | |||||

| 其他郵政服務 | 其他郵政服務,是指郵冊等郵品銷售、郵政代理等業務活動。 | |||||

| 電信服務 | 基礎電信服務 | 基礎電信服務 | 11% | |||

| 增值電信服務 | 增值電信服務 | 6% | ||||

| 建筑服務 | 工程服務 | 工程服務 | 11% | |||

| 安裝服務 | 安裝服務 | |||||

| 修繕服務 | 修繕服務 | |||||

| 裝飾服務 | 裝飾服務 | |||||

| 其他建筑服務 | 其他建筑服務 | |||||

| 金融服務 | 貸款服務 | 貸款 | 6% | |||

| 融資性售后回租 | ||||||

| 直接收費金融服務 | 直接收費金融服務 | |||||

| 保險服務 | 人身保險服務 | |||||

| 財產保險服務 | ||||||

| 金融商品轉讓 | 金融商品轉讓 | |||||

| 其他金融商品轉讓 | ||||||

| 現代服務 | 研發和技術服務 | 研發服務 | 6% | |||

| 合同能源管理服務 | ||||||

| 工程勘察勘探服務 | ||||||

| 專業技術服務 | ||||||

| 信息技術服務 | 軟件服務 | 6% | ||||

| 電路設計及測試服務 | ||||||

| 信息系統服務 | ||||||

| 業務流程管理服務 | ||||||

| 信息系統增值服務 | ||||||

| 文化創意服務 | 設計服務 | 6% | ||||

| 知識產權服務 | ||||||

| 廣告服務 | ||||||

| 會議展覽服務 | ||||||

| 物流輔助服務 | 航空服務 | 航空地面服務 | 6% | |||

| 通用航空服務 | ||||||

| 港口碼頭服務 | ||||||

| 貨運客運場站服務 | ||||||

| 打撈救助服務 | ||||||

| 裝卸搬運服務 | ||||||

| 倉儲服務 | ||||||

| 收派服務 | 收件服務 | |||||

| 分揀服務 | ||||||

| 派送服務 | ||||||

| 租賃服務 | 融資租賃服務 | 有形動產融資租賃服務 | 17% | |||

| 不動產融資租賃服務 | 11% | |||||

| 經營租賃服務 | 有形動產經營租賃服務 | 17% | ||||

| 不動產經營租賃服務 | 11% | |||||

| 鑒證咨詢服務 | 認證服務 | 6% | ||||

| 鑒證服務 | ||||||

| 咨詢服務 | ||||||

| 廣播影視服務 | 廣播影視節目(作品)制作服務 | 6% | ||||

| 廣播影視節目(作品)發行服務 | ||||||

| 廣播影視節目(作品)播映服務 | ||||||

| 商務輔助服務 | 企業管理服務 | 6% | ||||

| 經濟代理服務 | 貨物運輸代理服務 | |||||

| 代理報關服務 | ||||||

| 人力資源服務 | ||||||

| 安全保護服務 | ||||||

| 其他現代服務 | 其他現代服務 | 6% | ||||

| 生活服務 | 文化體育服務 | 文化服務 | 6% | |||

| 體育服務 | ||||||

| 教育醫療服務 | 教育服務 | |||||

| 醫療服務 | ||||||

| 旅游娛樂服務 | 旅游服務 | |||||

| 娛樂服務 | ||||||

| 餐飲住宿服務 | 餐飲服務 | |||||

| 住宿服務 | ||||||

| 居民日常服務 | ||||||

| 其他生活服務 | ||||||

| 銷售無形資產 | 技術 | 專利技術 | 6% | |||

| 非專利技術 | ||||||

| 商標 | ||||||

| 著作權 | ||||||

| 商譽 | ||||||

| 其他權益性無形資產 | ||||||

| 自然資源使用權 | 海域使用權、探礦權、采礦權、取水權、其他自然資源使用權 | |||||

| 土地使用權 | 11% | |||||

| 銷售不動產 | 建筑物 | 11% | ||||

| 構建物 | ||||||

| 附注:除部分不動產銷售和租賃行為的征收率為5%以外,小規模納稅人發生的應稅行為以及一般納稅人發生特定應稅行為,增值稅征收率為3%。 | ||||||